房地產行業融資環境持續收緊,監管政策趨嚴,行業內部的分化現象日益顯著。這一變化不僅深刻影響了開發企業的資金鏈與債務狀況,也為投資者帶來了新的挑戰與機遇。本文將從融資環境、債務風險、行業分化及投資策略等方面,對當前房地產行業進行跟蹤分析。

一、融資環境收緊:政策與市場的雙重壓力

自2020年“三道紅線”政策出臺以來,房地產融資渠道逐步收緊。銀行信貸、債券發行及非標融資均受到嚴格限制,尤其是對高負債房企的融資約束更為明顯。2023年以來,監管層進一步強調“房住不炒”定位,推動行業去杠桿化,導致房企融資成本上升、融資難度加大。市場信心受挫,銷售回款放緩,加劇了資金鏈壓力。這一環境促使房企加速調整債務結構,但部分企業仍面臨流動性危機。

二、債務狀況分化:風險與韌性的并存

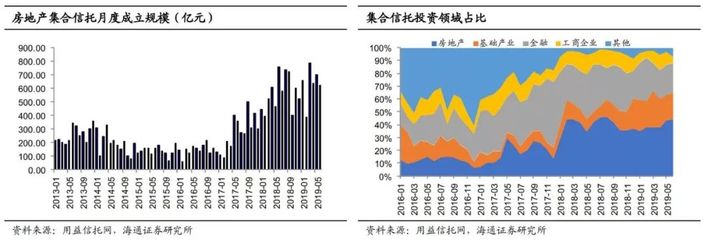

當前房地產行業的債務狀況呈現顯著分化。頭部房企憑借較強的信用評級和穩健的財務狀況,能夠通過低成本融資維持運營,甚至逆勢擴張;而中小房企則因融資渠道收窄、債務到期壓力大,違約風險上升。據海通固收團隊跟蹤數據顯示,2023年房企債券違約事件頻發,主要集中在高杠桿企業。債務重組、資產出售成為許多企業緩解壓力的手段,但長期償債能力仍取決于銷售回暖與政策支持。

三、馬太效應凸顯:行業集中度提升

融資收緊加速了行業的優勝劣汰,“強者恒強”的馬太效應愈發明顯。頭部房企憑借品牌優勢、資金實力和運營效率,在市場調整期更能抵御風險,并通過并購整合擴大市場份額。相反,中小房企生存空間被擠壓,部分企業被迫退出市場。這種分化趨勢預計將持續,推動行業向更健康、更集中的方向發展,但也可能帶來區域性市場波動。

四、投資策略建議:審慎布局與機遇把握

面對房地產融資轉緊的環境,投資者需采取審慎策略。應關注財務穩健、債務結構合理的頭部房企,這些企業更具抗風險能力和長期增長潛力。可關注政策支持領域,如保障性住房、城市更新等,這些板塊可能獲得更多融資傾斜。投資者需警惕高負債房企的違約風險,避免盲目追逐高收益債券。長期來看,行業出清后,優質房企的價值將逐步凸顯,為價值投資者提供機會。

房地產融資環境收緊與債務分化是當前行業的核心特征,馬太效應下行業集中度提升已成趨勢。投資者應理性分析企業基本面和政策動向,在風險可控的前提下,把握結構性投資機遇,以實現穩健回報。隨著政策微調和市場調整,房地產行業有望走向更可持續的發展軌道。