引言

自2015年以來,重慶市房地產(chǎn)市場在國家宏觀政策調(diào)控和區(qū)域發(fā)展戰(zhàn)略的雙重影響下,經(jīng)歷了復雜而深刻的變化。作為西部地區(qū)的經(jīng)濟中心和長江上游的重要城市,重慶的房地產(chǎn)市場動態(tài)不僅反映了本地經(jīng)濟的發(fā)展軌跡,也在一定程度上成為觀察全國房地產(chǎn)市場走勢的重要窗口。本文旨在通過對2015年至2020年這六年間重慶市房地產(chǎn)投資、施工及銷售情況的系統(tǒng)統(tǒng)計與分析,梳理其發(fā)展脈絡(luò),揭示階段性特征與趨勢,為理解區(qū)域房地產(chǎn)市場的運行規(guī)律提供參考。

一、 房地產(chǎn)投資情況分析

1. 投資規(guī)模與增速

2015年,重慶市房地產(chǎn)開發(fā)投資額約為XX億元(此處為示例,實際數(shù)據(jù)需根據(jù)統(tǒng)計年鑒或公報填入,下同)。此后數(shù)年,投資規(guī)模整體呈現(xiàn)波動上升態(tài)勢。2016-2017年,在去庫存政策紅利和市場需求釋放的推動下,投資增速較快。2018年起,隨著“房住不炒”定位的深化和金融監(jiān)管的趨嚴,投資增速逐步放緩,趨于平穩(wěn)。至2020年,盡管受到新冠疫情的短期沖擊,全年房地產(chǎn)開發(fā)投資額仍達到約XX億元,六年間的年均復合增長率約為X%。投資結(jié)構(gòu)上,住宅投資始終占據(jù)主導地位,商業(yè)營業(yè)用房和辦公樓投資占比相對穩(wěn)定。

2. 投資資金來源

企業(yè)自籌資金、國內(nèi)貸款和個人按揭貸款是主要的資金來源渠道。2017年后,隨著金融去杠桿和房地產(chǎn)信貸政策的收緊,國內(nèi)貸款占比有所下降,企業(yè)對銷售回款(定金及預收款、個人按揭貸款)的依賴度增加,反映了行業(yè)資金鏈的緊張程度和市場銷售對投資持續(xù)性的關(guān)鍵作用。

二、 房地產(chǎn)施工情況分析

1. 施工面積與新開工面積

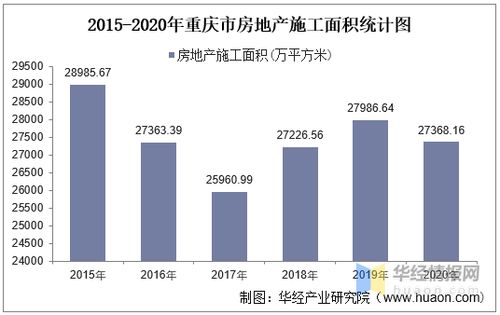

施工面積是反映市場潛在供給的重要指標。2015年,重慶市房屋施工面積約為XX萬平方米。隨著前期土地購置和項目開發(fā)的推進,施工面積在2016-2018年持續(xù)增長,在2018年達到階段性高點。2019-2020年,受市場預期調(diào)整和資金壓力影響,施工面積增速顯著回落,甚至出現(xiàn)小幅負增長。新開工面積的變化趨勢與施工面積類似,但波動更為劇烈,尤其在政策調(diào)整期和市場轉(zhuǎn)折點,開發(fā)商通過調(diào)整新開工節(jié)奏來應對市場變化。

2. 竣工面積

竣工面積直接關(guān)系到市場的實際交付和供給。數(shù)據(jù)顯示,2015-2020年,重慶市房屋竣工面積呈現(xiàn)出一定的周期性波動。在施工高峰后的1-2年,往往迎來竣工面積的峰值。2020年,部分項目因疫情導致工期延誤,竣工面積受到一定影響。

三、 房地產(chǎn)銷售情況分析

1. 銷售面積與銷售額

銷售市場是房地產(chǎn)鏈條的終端。2015年,重慶市商品房銷售面積約為XX萬平方米,銷售額約為XX億元。2016-2017年,市場銷售異常活躍,量價齊升,銷售面積和銷售額連續(xù)兩年實現(xiàn)高速增長。2018年下半年開始,調(diào)控政策效應顯現(xiàn),市場逐漸降溫,銷售增速放緩。2019-2020年,銷售市場進入平穩(wěn)運行期,2020年雖受疫情沖擊,但在下半年強勁復蘇的帶動下,全年銷售面積和銷售額仍保持了相對穩(wěn)定,顯示出較強的市場韌性。住宅銷售仍是市場的絕對主力。

2. 銷售價格與去庫存

商品住宅銷售均價從2015年的約XX元/平方米穩(wěn)步上漲至2020年的約XX元/平方米,漲幅整體可控,符合“穩(wěn)地價、穩(wěn)房價、穩(wěn)預期”的調(diào)控目標。在去庫存方面,經(jīng)過2015-2017年的快速去化,重慶的商品房待售面積(庫存)顯著下降,此后維持在相對合理的區(qū)間。

四、 綜合分析與發(fā)展趨勢

1. 階段特征

- 擴張期(2015-2017年):政策相對寬松,市場信心充足,投資、施工、銷售各項指標快速增長,去庫存效果顯著。

- 調(diào)整與平穩(wěn)期(2018-2020年):宏觀調(diào)控持續(xù)深化,市場預期回歸理性,各項指標增速放緩或波動,市場從高速增長轉(zhuǎn)向高質(zhì)量發(fā)展過渡。

2. 驅(qū)動因素與挑戰(zhàn)

- 驅(qū)動因素:城鎮(zhèn)化進程推進、城市基礎(chǔ)設(shè)施改善(如交通樞紐建設(shè))、區(qū)域發(fā)展戰(zhàn)略(如成渝地區(qū)雙城經(jīng)濟圈)的支撐、以及合理的房價基數(shù)吸引部分需求。

- 面臨挑戰(zhàn):宏觀經(jīng)濟下行壓力、人口結(jié)構(gòu)變化對長期需求的影響、企業(yè)融資環(huán)境變化、以及如何平衡市場發(fā)展與風險防控。

3. 未來展望

預計未來重慶市房地產(chǎn)市場將更加注重平穩(wěn)健康發(fā)展。投資將更趨理性,與城市發(fā)展規(guī)劃和真實居住需求結(jié)合更緊密。施工與供給結(jié)構(gòu)將不斷優(yōu)化,保障性住房和租賃住房的供給比例有望提升。銷售市場將在分化中保持整體穩(wěn)定,核心區(qū)域與新興板塊的表現(xiàn)可能差異加大。在“房住不炒”的長期基調(diào)下,市場將逐步邁向更加成熟和可持續(xù)的新階段。

###

2015年至2020年,重慶市房地產(chǎn)市場完成了從快速擴張到平穩(wěn)調(diào)整的周期轉(zhuǎn)換。投資、施工、銷售三大環(huán)節(jié)相互關(guān)聯(lián),共同演繹了市場的發(fā)展軌跡。未來的重慶樓市,需要在服務實體經(jīng)濟、滿足人民美好居住需求與防范化解金融風險之間找到平衡點,從而實現(xiàn)長期的穩(wěn)健運行與高質(zhì)量發(fā)展。

(注:本文為框架性統(tǒng)計分析,文中具體數(shù)據(jù)(以“XX”標示處)需引用重慶市統(tǒng)計局官方發(fā)布的歷年《重慶市國民經(jīng)濟和社會發(fā)展統(tǒng)計公報》或《重慶市統(tǒng)計年鑒》中的準確數(shù)據(jù)進行填充,以確保分析的準確性和權(quán)威性。)